สรุปครบ! ภาษีที่ดินและสิ่งปลูกสร้าง 2569 ต้องจ่ายเมื่อไหร่ รวมสิ่งที่ต้องรู้

efinAI

สรุปภาษีที่ดินและสิ่งปลูกสร้างปี 2569 อัตราภาษีมีกี่ประเภท ต้องเริ่มจ่ายเมื่อไหร่ จนถึงวันไหน หากไม่เสียภาษีที่ดินฯ มีโทษ ความผิดอะไรบ้าง?

ใครที่มีที่ดิน บ้าน หรือคอนโดในครอบครอง เตรียมตัวให้พร้อม! กำลังเข้าสู่ช่วงฤดูเสียภาษีที่ดินและสิ่งปลูกสร้าง ปี 2569 มีการอัปเดตใหม่ เพื่อให้คุณวางแผนภาษีได้อย่างถูกต้องและไม่พลาดสิทธิประโยชน์ “สำนักข่าวอีไฟแนนซ์ไทย” จะสรุปทุกประเด็นสำคัญที่คุณต้องรู้ ตั้งแต่วันที่ต้องชำระไปจนถึงบทลงโทษหากละเลย

รู้จักภาษีที่ดินและสิ่งปลูกสร้าง

- ภาษีที่ดินและสิ่งปลูกสร้าง (Land and Building Tax) คือ ภาษีรูปแบบใหม่ที่เข้ามาจัดเก็บแทน “ภาษีโรงเรือนและที่ดิน” และ “ภาษีบำรุงท้องที่” แบบเดิม โดยเริ่มใช้มาตั้งแต่วันที่ 1 มกราคม 2563

- หลักการง่ายๆ คือ “ใครมีทรัพย์สินมาก หรือใช้ที่ดินทำกำไรมาก ก็ต้องช่วยจ่ายภาษี เพื่อพัฒนาท้องถิ่นนั้นๆ มากขึ้น” โดยเงินภาษีที่เราจ่ายไปจะถูกนำไปใช้พัฒนาพื้นที่ในเขตที่เราอาศัยอยู่ เช่น ทำถนน ไฟฟ้า หรือระบบสาธารณูปโภคต่างๆ

ภาษีที่ดินฯ จัดเก็บจากอะไรบ้าง?

จัดเก็บจากทรัพย์สิน 3 ประเภทหลัก ได้แก่

- ที่ดิน: พื้นดินทั่วไป รวมถึงพื้นที่หุบเขาหรือแม่น้ำ

- สิ่งปลูกสร้าง: โรงเรือน ตึก แถว ห้องชุด (คอนโด) หรือสิ่งก่อสร้างอื่นที่ใช้อยู่อาศัยหรือประกอบการได้

- ห้องชุด: ห้องในอาคารชุดที่มีโฉนดกรรมสิทธิ์ในห้องชุด (คอนโดมิเนียม)

ใครคือคนที่มีหน้าที่ต้องจ่าย?

- เจ้าของที่ดินหรือสิ่งปลูกสร้าง: คนที่มีชื่อหลังโฉนด ณ วันที่ 1 มกราคม ของปีนั้นๆ

- ผู้ครอบครองหรือทำประโยชน์ในที่ดินรัฐ: เช่น คนที่เช่าที่ดินราชพัสดุ เป็นต้น

4 ประเภท ภาษีที่ดินและสิ่งปลูกสร้าง

1.เกษตรกรรม: ใช้ปลูกพืช เลี้ยงสัตว์ ทำนา ทำประมง (อัตราต่ำสุด)

2.ที่อยู่อาศัย: บ้านพักอาศัย คอนโด (มีสิทธิยกเว้นภาษีหากเป็นบ้านหลังหลักและมูลค่าไม่เกินเกณฑ์)

3.เชิงพาณิชย์: ใช้ทำร้านค้า โรงแรม ออฟฟิศ โรงงาน หรือให้เช่า

4.ที่ดินว่างเปล่า: ที่ดินที่ทิ้งไว้เฉยๆ ไม่ทำประโยชน์ (อัตราสูงสุดและเพิ่มขึ้นทุก 3 ปี)

ภาษีที่ดินฯ ใครเป็นคนเก็บเงิน?

- สำนักงานเขต (หากทรัพย์สินอยู่ในกรุงเทพฯ)

- เทศบาล / อบต. (หากทรัพย์สินอยู่ในจังหวัดอื่นๆ)

- เมืองพัทยา

ปฏิทินภาษีที่ดินฯ 2569: จ่ายได้ถึงวันไหน?

ภาษีที่ดินและสิ่งปลูกสร้างในปี 2569 รัฐบาลได้มีการประกาศ ขยายเวลา การจัดเก็บภาษีเพื่อบรรเทาภาระประชาชน โดยมีกำหนดการสำคัญดังนี้

- หนังสือแจ้งประเมินภาษี: จากเดิมภายในเดือนเมษายน 2569 ขยายเป็น ภายในเดือนพฤษภาคม 2569

- กำหนดการชำระภาษี: จากเดิมภายในเดือนมิถุนายน 2569 ขยายเป็น ภายในเดือนกรกฎาคม 2569

- การแจ้งเตือนภาษีค้างชำระ ภายในเดือนสิงหาคม 2569

- ผ่อนปรนสามารถผ่อนชำระภาษีได้ 3 งวด ได้แก่

งวดที่ 1 ภายในเดือน กรกฎาคม 2569

งวดที่ 2 ภายในเดือน สิงหาคม 2569

งวดที่ 3 ภายในเดือน กันยายน 2569

อัตราภาษีที่ดินฯ 2569 แบ่งตามประเภท

อัตราภาษีจะคิดตาม “มูลค่าทรัพย์สิน” (ราคาประเมินจากกรมธนารักษ์) และ “ลักษณะการใช้ประโยชน์” โดยแบ่งออกเป็น 4 ประเภทหลัก ดังนี้

1.เกษตรกรรม อัตราภาษี 0.01% – 0.1% บุคคลธรรมดาได้รับยกเว้น หากมูลค่าไม่เกิน 50 ล้านบาท

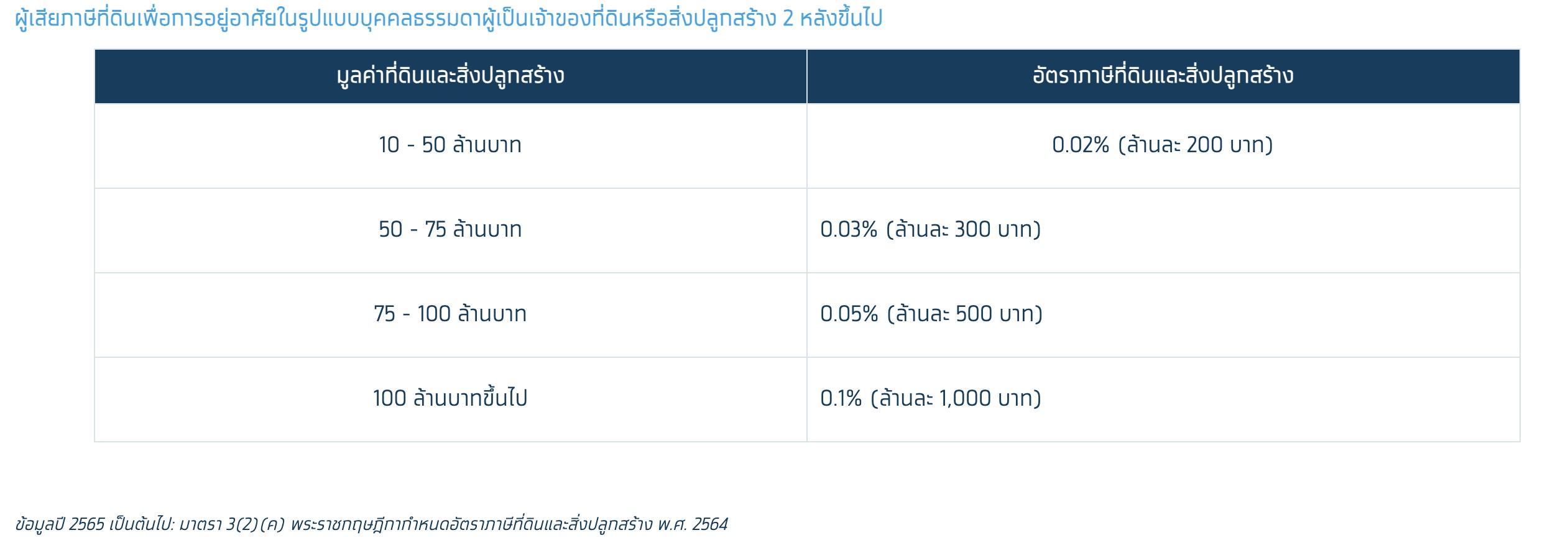

2.ที่อยู่อาศัย อัตราภาษี 0.02% – 0.1% บ้านหลังหลัก (มีชื่อในทะเบียนบ้าน) ยกเว้น 50 ล้านบาทแรก

3.อื่นๆ (พาณิชย์/อุตสาหกรรม) อัตราภาษี 0.3% – 0.7% ใช้ทำร้านค้า ออฟฟิศ หรือให้เช่า

4.ที่ดินว่างเปล่า อัตราภาษี 0.3% – 3.0% หากปล่อยร้างจะเพิ่มอัตรา 0.3% ทุกๆ 3 ปี

สิทธิประโยชน์ภาษีที่ดินฯ

- การผ่อนชำระ: สามารถผ่อนได้ 3 งวด โดยไม่มีดอกเบี้ย หากยอดภาษีตั้งแต่ 3,000 บาทขึ้นไป

- การยกเว้นภาษีบุคคลธรรมดา: ที่ดินเกษตรกรรม มูลค่าไม่เกิน 50 ล้านบาท ไม่ต้องเสียภาษี

- บ้านหลังแรก (หลังหลัก) มูลค่าไม่เกิน 50 ล้านบาท (เฉพาะกรณีเจ้าของที่ดินและสิ่งปลูกสร้างเป็นบุคคลเดียวกัน) ไม่ต้องเสียภาษี

- ลดค่าโอน-จดจำนอง: สำหรับผู้ที่ซื้อที่อยู่อาศัยใหม่ในปี 2569 ยังคงได้รับอานิสงส์จากมาตรการลดค่าธรรมเนียมโอนและจดจำนองเหลือเพียง 0.01% (สำหรับบ้านราคาไม่เกิน 7 ล้านบาท ตามนโยบายกระตุ้นอสังหาฯ)

บทลงโทษของการไม่เสียภาษีที่ดินและสิ่งปลูกสร้าง การเพิกเฉยไม่เสียภาษีตามกฎหมายมีโทษปรับที่ค่อนข้างสูง ดังนั้นควรเช็กหนังสือแจ้งเตือนให้ดี

ไม่เสียภาษีที่ดินฯ ผิดอะไรบ้าง?

1.เบี้ยปรับ: ในกรณีไม่จ่ายภาษีภายในเวลาที่กำหนด จะมีเบี้ยปรับตามลำดับขั้น ดังนี้

- คิดเบี้ยปรับ 10% จากค่าภาษีที่ค้างชำระ หากไม่จ่ายภาษีภายในเวลาที่กำหนด แต่จ่ายก่อนได้รับหนังสือเตือน

- คิดเบี้ยปรับ 20% จากค่าภาษีที่ค้างชำระ หากไม่จ่ายภาษีภายในเวลาที่กำหนด แต่จ่ายภายในระยะเวลาที่แจ้งตามหนังสือเตือน

- คิดเบี้ยปรับ 40% จากค่าภาษีที่ค้างชำระ หากไม่จ่ายภาษีภายในเวลาที่กำหนด และล่าช้ากว่าเวลาที่แจ้งตามหนังสือเตือน

2.เงินเพิ่ม: เงินเพิ่ม คือ ดอกเบี้ยจากการจ่ายภาษีล่าช้ากว่าเวลาที่กำหนด โดยเริ่มนับจากวันที่เลยกำหนดชำระภาษี คิดเป็นอัตราดอกเบี้ย 1% ต่อเดือนของเงินภาษีที่ค้างชำระโดยไม่คิดทบต้น

3.โทษทางอาญา: มีโทษจำคุกสูงสุด 2 ปี และปรับสูงสุดไม่เกิน 40,000 บาท ในกรณีนิติบุคคลเป็นผู้กระทำความผิดเอง อาจส่งผลให้กรรมการ ผู้จัดการ หรือบุคคลที่รับผิดชอบในการดำเนินงานของนิติบุคคลนั้นต้องรับโทษทางอาญาเช่นเดียวกัน

ข้อควรรู้: หากคุณได้รับหนังสือประเมินแล้วพบว่า “ประเภทการใช้งาน” ไม่ตรงกับความเป็นจริง เช่น เป็นบ้านพักแต่ประเมินเป็นพาณิชย์ สามารถยื่นคำร้องคัดค้านได้ที่สำนักงานเขตหรือองค์กรปกครองส่วนท้องถิ่นภายใน 30 วัน

“ภาษีที่ดินฯ คือค่าธรรมเนียมรายปีที่เจ้าของอสังหาฯ ต้องจ่ายตาม มูลค่าทรัพย์สิน และ ลักษณะการใช้งาน โดยมีเป้าหมายเพื่อลดความเหลื่อมล้ำและกระตุ้นให้คนนำที่ดินออกมาทำประโยชน์ ไม่ปล่อยทิ้งร้าง”

แท็กที่เกี่ยวข้อง

Reported by

ภัทราภรณ์ เกียรตินันท์

หัวหน้าข่าว สำนักข่าว อีไฟแนนซ์ไทย